是否可以解释收入差异?

前面已经得到,CD 函数条件下的的 BGP 为:

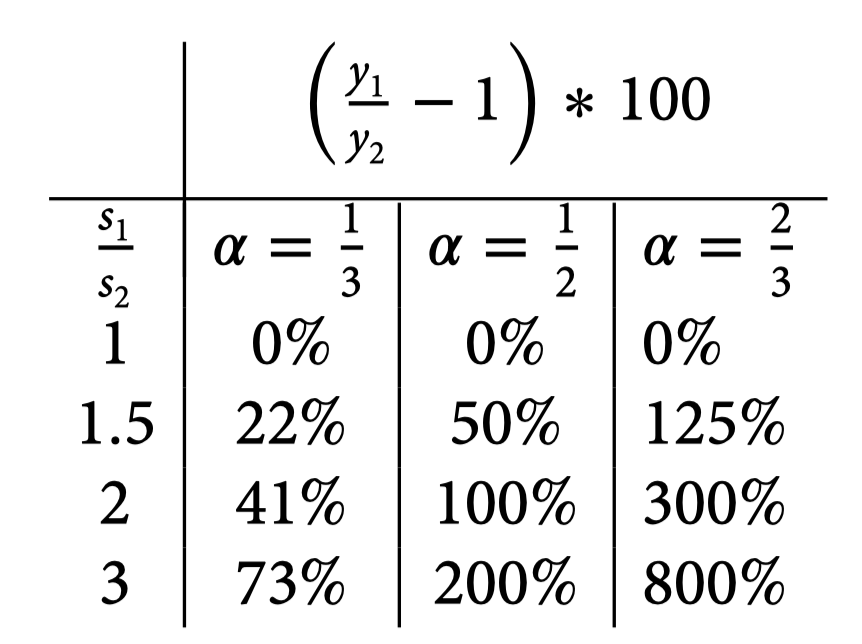

现令 Solow 模型是否能解释BGP状态下收入差异的能力取决于的值 资本份额的标准(粗略)估值为1/3。然而Parente与Prescott(2002)提出,由于存在大量无形资本资产,GDP中的资本份额远超常规测算值。事实上,他们认为GDP中的投资占比应接近三分之二,而非传统认知的三分之一。未计入投资的成因包括(他们的具体估算数据分别为):

- 设备维修保养(占GDP的5%)

- 研发支出(占GDP的3%)乘以三倍(即GDP的9%)——用于核算生产工艺改进及新产品推出成本(这个「三倍」缺乏充分依据)

- 软件投资(占GDP的3%)

- 企业组织资本投入(他们认为12%是合理估值)

- 在职学习与培训(占GDP的10%)

- 学校教育支出(占GDP的5%)

他们声称所有这些资本都有回报,约占 GDP 总量的 56%。使用上述方程可以用它来估计收入水平差异。

即使使用三分之二估计得到的 800%,相对于我们在数据中看到的情况来说,似乎还是太低了。

另有一种可能:收入差异可能来自全要素生产率( TFP )的差异,如参数 所捕捉的那样。问题是:这些差异需要多大才能解释产出差异?

因此,如果 ,如 Parente 和 Prescott ( 2002 )理论,那么 这意味着,如果某国 TFP 是即另一国1/3的水平,这表明收入水平则为该国的 1 ∕ 27。